شنبه 22 دی 1403

Friday, 10 January 2025

اما با وجود پتانسیلهای عظیم این صنعت، مشکلات و چالشهایی وجود دارند که مانع از بهرهبرداری بهینه از آن میشوند. بررسی آمارهای ارائهشده در این زمینه میتواند تصویری شفافتر از وضعیت فعلی و چالشهای موجود ارائه دهد. در این گزارش، به تحلیل سه محور اصلی در حوزه بیمه از جمله مناسب بودن حق بیمههای پرداختی، میزان آشنایی مردم با بیمه مرکزی، و روشهای اخذ بیمه توسط شهروندان پرداخته شده است.

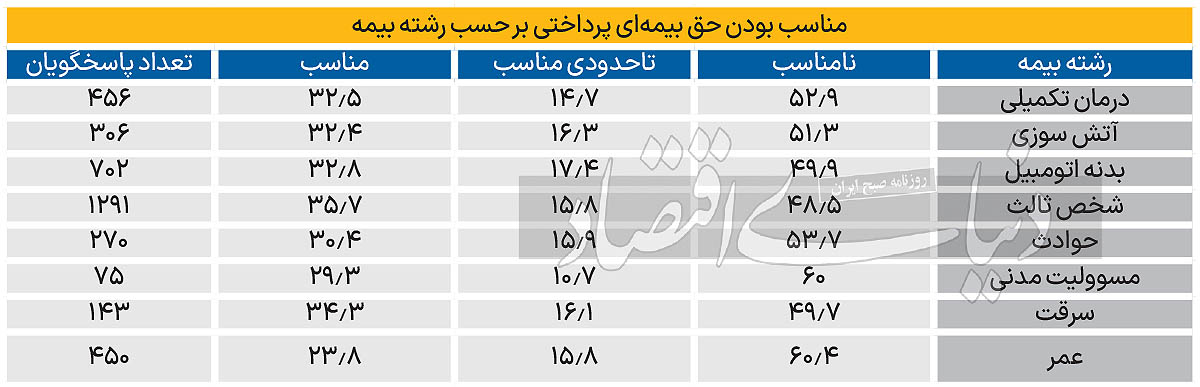

یکی از موضوعات مورد بحث در صنعت بیمه، مناسب بودن میزان حق بیمههای پرداختی است. دادههای جمعآوریشده نشان میدهد که نظرات پاسخگویان درباره مناسب بودن حق بیمهها بسته به نوع بیمه متفاوت است. در رشته بیمه درمان تکمیلی، 52.9درصد از پاسخگویان معتقدند حق بیمهها نامناسب است، در حالی که تنها 32.5درصد آنها این میزان را مناسب میدانند. بیمههای آتشسوزی نیز با چالشی مشابه روبهرو هستند، بهطوری که 51.3درصد حق بیمهها را نامناسب قلمداد کردهاند. در مقابل، در رشتههایی مانند بیمه عمر، میزان نامناسب بودن حق بیمه کمتر است (60.4درصد مناسب یا تاحدودی مناسب). رشته بیمه شخص ثالث نیز از جمله مواردی است که نارضایتی بیشتری درباره آن وجود دارد، بهطوری که تنها 48.5درصد افراد حق بیمه آن را مناسب یا تاحدودی مناسب ارزیابی کردهاند. این آمارها نشان میدهد که حق بیمهها در برخی رشتهها نیازمند بازنگری جدی است تا رضایت عمومی افزایش یابد.

آمارها در این زمینه وضعیت نگرانکنندهای را نشان میدهند. از مجموع ۱۴۱۸ پاسخگو، تنها 46.5درصد اعلام کردهاند که نام بیمه مرکزی را شنیدهاند. این در حالی است که 53.5درصد از افراد هیچ آشناییای با این نهاد نداشتهاند. این موضوع نشاندهنده ضعف در اطلاعرسانی و معرفی بیمه مرکزی به عموم جامعه است. بیمه مرکزی بهعنوان مرجع نظارت و سیاستگذاری در صنعت بیمه نقش مهمی دارد، اما ناآگاهی مردم از این نهاد میتواند به کاهش اعتماد عمومی و کمبود مشارکت آنها در برنامههای بیمهای منجر شود.

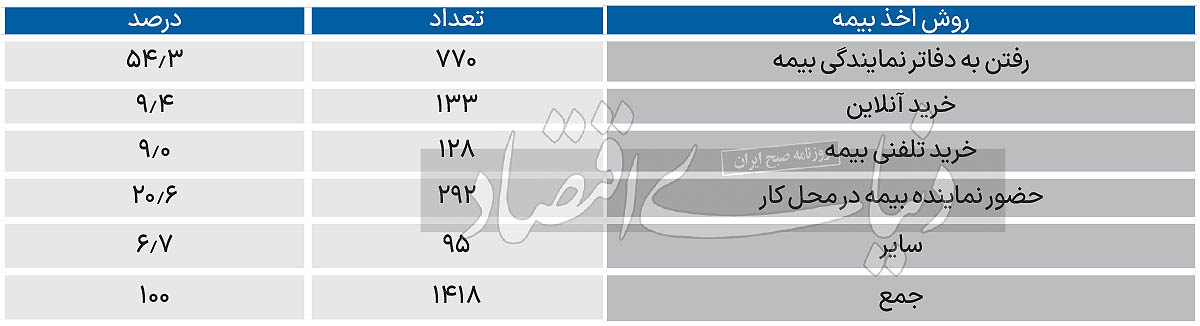

نحوه خرید بیمه از سوی شهروندان یکی دیگر از محورهای مهم در تحلیل رفتارهای بیمهای است. دادهها نشان میدهد که بیش از نیمی از پاسخگویان، یعنی 54.3درصد، بیمه خود را از طریق مراجعه به دفاتر نمایندگی بیمه دریافت میکنند. این روش سنتی همچنان محبوبترین روش در بین شهروندان است. خرید آنلاین بیمه تنها 9.4درصد از پاسخها را به خود اختصاص داده که نشاندهنده نیاز به توسعه زیرساختهای دیجیتال و فرهنگسازی در این زمینه است. خرید تلفنی بیمه نیز سهم مشابهی (9.0 درصد) دارد. حضور نمایندگان بیمه در محل کار با 20.6درصد سهم، دومین روش محبوب اخذ بیمه به شمار میرود. همچنین سهم سایر روشها مانند مراجعه به دوستان یا کانالهای غیررسمی تنها 6.7درصد است. این آمار نشان میدهد که هرچند روشهای سنتی همچنان غالب هستند، اما رشد فناوری و دیجیتالسازی میتواند زمینهساز تغییرات مهمی در رفتار بیمهای افراد باشد.

آمارهای بررسیشده نشاندهنده چالشها و فرصتهای پیشروی صنعت بیمه در ایران است. در بحث مناسب بودن حق بیمهها، نارضایتی قابلتوجهی وجود دارد که نیازمند بازنگری در نرخگذاریهاست. در بخش آشنایی با بیمه مرکزی، ضعف در اطلاعرسانی و آگاهیبخشی مشهود است، و در نهایت، روشهای سنتی همچنان سهم بالایی از بازار بیمه را در اختیار دارند، اما ظرفیت زیادی برای رشد خریدهای آنلاین و تلفنی وجود دارد. بهمنظور بهبود وضعیت، پیشنهادهای ذیل ارائه میشود: 1.اصلاح نرخگذاری حق بیمهها بر اساس ارزیابی نیازهای واقعی جامعه، 2. توسعه کمپینهای اطلاعرسانی گسترده برای معرفی بهتر بیمه مرکزی و خدمات آن، 3. سرمایهگذاری بیشتر در فناوریهای دیجیتال بهمنظور تسهیل فرآیندهای خرید بیمه و افزایش سهم روشهای غیرحضوری. صنعت بیمه در ایران میتواند با اتخاذ سیاستهای مناسب، نهتنها رضایت عمومی را افزایش دهد، بلکه سهم خود را از اقتصاد کشور نیز ارتقا بخشد.