چهارشنبه 19 دی 1403

Wednesday, 08 January 2025

بر اساس قانون بانک مرکزی، بانکها موظفند به خانوارهایی که فرزندشان از تاریخ ۱۴۰۰.۱.۱به بعد متولد شده، تسهیلات فرزندآوری پرداخت کنند. این طرح، با عنوان «طرح جوانی جمعیت و حمایت از خانوارها»، بهمنظور کاهش فشارهای اقتصادی بر خانوادهها و کمک به تامین بخشی از هزینههای مرتبط با تولد فرزند طراحی شده است. بانک مرکزی برای افزایش شفافیت و اطلاعرسانی به متقاضیان، هر ماه آمار تسهیلات پرداختی را همراه با تعداد متقاضیانی که موفق به دریافت تسهیلات شدهاند و همچنین افرادی که هنوز در صف انتظار قرار دارند، منتشر میکند. در این گزارشها، عملکرد ۲۸ بانکی که این تسهیلات را ارائه میدهند نیز بررسی شده است.

ارقام مربوط به میزان تسهیلات پرداختی در ۹ ماه نخست سالجاری، فراتر از یک آمار ساده مالی است و تحلیلهای دیگری را نیز به همراه دارد. نکته قابلتوجه این است که این سیاست حمایتی بانک مرکزی انتقادهایی را در پی داشته است؛ از جمله اینکه فشار مالی این حمایتها در نهایت به بانکها منتقل میشود و بانکها را با فشار زیادی روبهرو میکند.

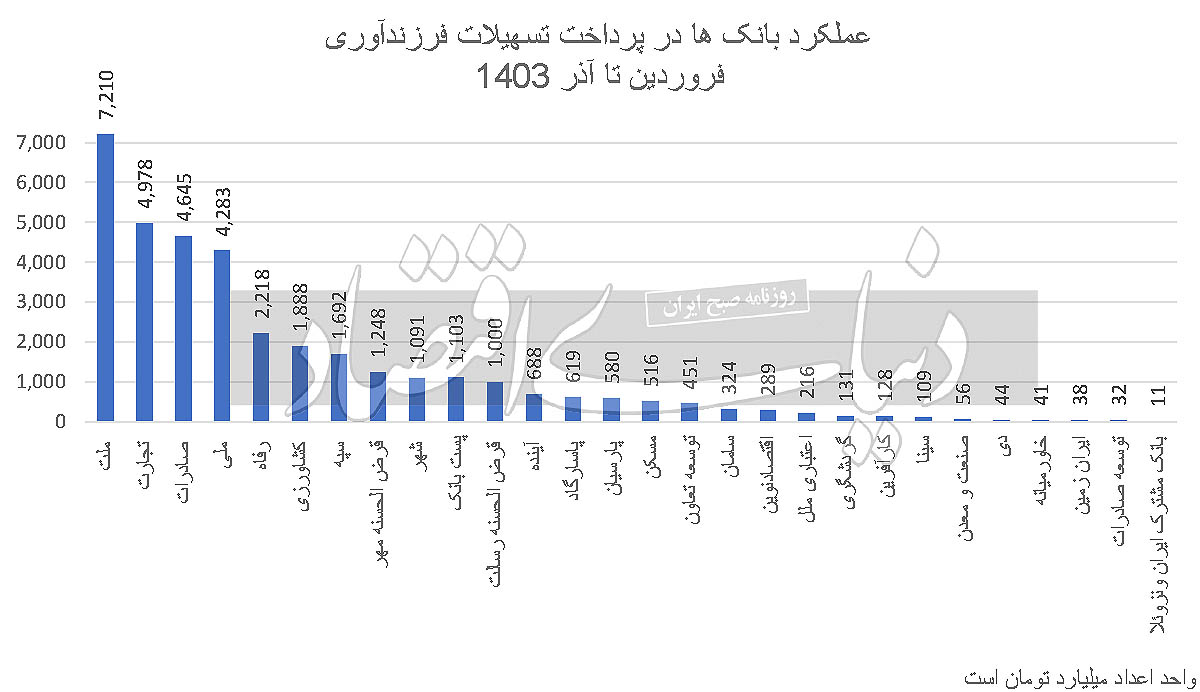

آمارهای منتشرشده نشان میدهد بانک ملت با پرداخت حدود 7هزار میلیارد تومان تسهیلات فرزندآوری، در رتبه نخست بانکهای پرداختکننده این تسهیلات قرار دارد. پس از بانک ملت، بانک تجارت با پرداخت حدود 5هزار میلیارد تومان در جایگاه دوم قرار گرفته است. بانک صادرات نیز با پرداخت 4هزار و 600 میلیارد تومان، رتبه سوم را به خود اختصاص داده است. در ادامه این رتبهبندی، بانک ملی ایران با پرداخت 4هزار و 200 میلیارد تومان در مقام چهارم قرار دارد. همچنین، بانک رفاه کارگران با پرداخت 2هزار و 200 میلیارد تومان تسهیلات فرزندآوری، جایگاه پنجم را به دست آورده است.

بررسیها در این راستا نشان میدهد که بانکها بیش از 35 هزار میلیاردتومان وام فرزندآوری به 431 هزار و 495 نفر پرداخت کردهاند. این به آن معناست که هر خانوار بهطور میانگین حدود 82میلیونتومان تسهیلات گرفتند. طبق قانون بانکمرکزی وام فرزند اول 40میلیونتومان، فرزند دوم 80میلیونتومان، فرزند سوم 120میلیونتومان، فرزند چهارم 150میلیونتومان، فرزند پنجم 200میلیونتومان و... است. این قانون با توجه به میانگین پرداختی بانکها برای وام فرزندآوری این پیام را بههمراه دارد که بیشتر وامهای پرداختی مربوط به فرزند دوم و بالاتر است. برخی کارشناسان بر این باورند که این سیاست ظاهرا در خانوادههای پرجمعیت از محبوبیت فراوانی برخوردار است اما آیا چالشهای فرزندآوری با ارائه تسهیلات رفع میشود؟ بهنظر میرسد که سیاستگذار جهت بخشیدن جان تازه به بانکها در سیاست تسهیلات تکلیفی تجدیدنظر کند، چراکه با توجه به افزایش تورم و فقر در جامعه چالشهای فرزندآوری با مبالغی که سیاستگذار وضع کرده قابلحل نخواهد بود، اما میتواند بانکها را در مسیر بهبود قرار دهد.

در این میان بانکهایی که کمترین تسهیلات فرزندآوری را پرداخت کردند به ترتیب بانک مشترک ایران ونزوئلا با پرداخت 11 میلیارد تومان، توسعه صادرات با پرداخت 32 میلیارد تومان، ایران زمین با پرداخت 38 میلیاردتومان و خاورمیانه با پرداخت 82 میلیارد تومان در قعر آمار تسهیلاتدهی هستند. این درحالی است که بانک مشترک ایران ونزوئلا، توسعه صادرات و همچنین خاورمیانه در صدر جدول نسبت کفایت سرمایه هستند، اما در مقابل در پرداخت تسهیلات تکلیفی همچون فرزندآوری عملکرد مطلوبی نداشتند. پس ذکر این نکته ضروری است که نسبت کفایت سرمایه بالا لزوما به معنای عملکرد مثبت بانکها نیست.

در نهایت، باید به این نکته توجه کرد که کفایت سرمایه بالا لزوما نشاندهنده عملکرد مثبت و مدیریت موفق بانک نیست. بهعبارت دیگر، وقتی بانکها صرفا به حفظ سطح بالای سرمایه خود توجه دارند و از اعطای تسهیلات به مشتریان و بازارهای مختلف خودداری میکنند، این وضعیت میتواند نشاندهنده ضعف در مدیریت اعتبار و برنامهریزی استراتژیک باشد؛ درواقع بانک با این سیاست محافظهکارانه، در حقیقت از مسوولیتهای اجتماعی و اقتصادی خود سر باز زده و در مسیر کاهش ظرفیتهای خود در بازار مالی حرکت میکند.

بنابراین، کفایت سرمایه بالای بانکها در شرایطی که تسهیلات ضروری و تکلیفی را به خانوارها ارائه نمیدهد، نهتنها یک نقطهقوت تلقی نمیشود، بلکه یک ضعف مدیریتی و استراتژیک در ارائه خدمات و اعتبارات بهشمار میآید. برای بهبود وضعیت، این بانک باید بهدنبال یک تعادل مناسب بین حفظ کفایت سرمایه و ارائه تسهیلات به مشتریان باشد تا ضمن حفظ رقابتپذیری، از مسوولیتهای اجتماعی و اقتصادی خود نیز غافل نشود.