سه شنبه 18 دی 1403

Tuesday, 07 January 2025

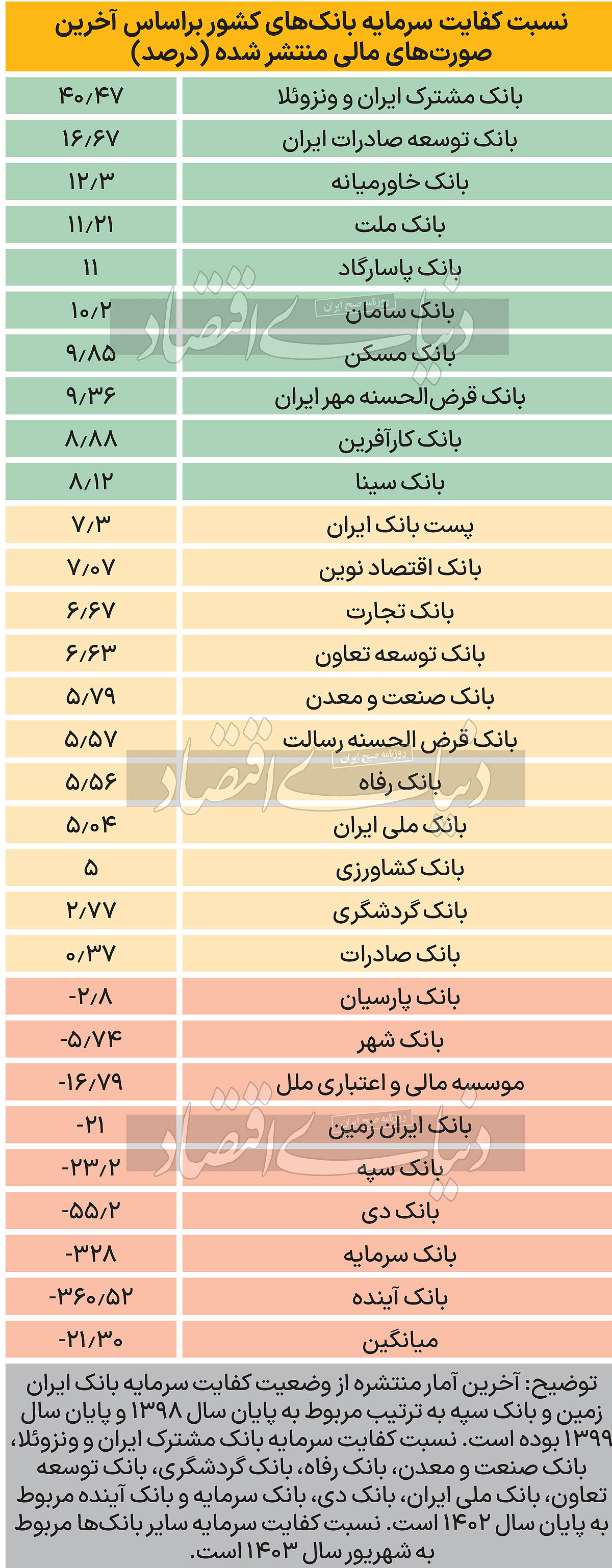

بررسیها نشان میدهد از میان ۲۹ بانک فعال در کشور ۱۹ بانک از حداقل کفایت سرمایه مربوط به استاندارد بازل ۳ برخوردار نیستند. این وضعیت حاصل انباشت سالیان طولانی ناترازیها در نظام بانکی کشور بوده است.

استانداردهای مرتبط با کفایت سرمایه توسط کمیته بازل (Basel Committee) تدوین میشوند. این کمیته تاکنون چند نسخه از استانداردهای خود را منتشر کرده که جدیدترین آن، استاندارد «بازل » است. این استاندارد که در واکنش به بحران مالی ۲۰۰۸ طراحی شد، تمرکز ویژهای بر تقویت سرمایه و بهبود نقدینگی بانکها دارد. در چارچوب بازل۳، دو شاخص نقدینگی معرفی شده است: نسبت پوشش نقدینگی که بر توانایی بانک در مقابله با بحرانهای نقدینگی ۳۰ روزه تمرکز دارد و مستلزم نگهداری داراییهای با کیفیت و نقدشونده است. نسبت تامین وجوه پایدار هم به ایجاد تعادل میان داراییها و تعهدات خارج از ترازنامه میپردازد و هدف آن افزایش پایداری تامین مالی بانک است. بر اساس استانداردهای بازل، کفایت سرمایه در شرایط عادی باید بین 8 تا 12درصد باشد. اما در مواقع بحرانی، حداقل ۸درصد برای حفظ پایداری سیستم مالی کافی در نظر گرفته میشود.

بانک مرکزی در سال ۱۳۸۵ با انتشار «اصول ۲۵گانه برای نظارت بانکی موثر» که برگرفته از اصول نظارتی مربوط به استانداردهای بازل ۲ بود در راستای اجرای این اصول گام برداشت. اصل ۶ اصول منتشر شده توسط بانک مرکزی اشاره دارد که ناظران بانکی باید نسبت به تعیین الزامات احتیاطی و حداقل مناسبی از کفایت سرمایه برای بانکها اقدام کنند. این الزامات باید به انعکـاس ریسکهایی بپردازند که بانکها متقبل آنها شده و اجـزای سـرمایه را بـا توجه به قابلیت آنها در جـذب زیانها، تعریف کنند. حداقل برای بانکهایی که در عرصه بینالمللی فعال هستند، این الزامات نباید از آنچـه در الزامات ذیربط بازل(بال) معین شده است، کمتر باشند. علاوه بر این، اصل ۷ اصول کمیته بال اشاره دارد که ناظران بانکی باید مطمئن شوند که بانکها و گروههای بانکی برای شناسایی، ارزیابی، نظارت و کنترل یا کاهش تمامی ریسکهای مهم و نیز ارزیابی کلی میزان کفایت سرمایه آنها در رابطه با وضعیت ریسکی کـه از آن برخوردارند، دارای فرآیند جامعی از مدیریت ریسک (شـامل نظارت هیات مدیره و مدیریت ارشد) هستند. این فرآیندها باید متناسب بـا اندازه و پیچیدگی موسسه مزبور باشند.

بررسیهای «دنیای اقتصاد» نشان میدهد طبق آخرین آمارهای منتشرشده از میان ۲۹ بانکی که بانک مرکزی در سایت رسمی خود از آنها نام برده است، تنها ۱۰ بانک میتوانند معیار حداقل کفایت سرمایه کمیته بال۳ را کسب کنند و ۱۹ بانک، کفایت سرمایه زیر ۸درصد داشتهاند. علاوه بر این سه بانک، یعنی بانک مشترک ایران و ونزوئلا، بانک توسعه صادرات ایران و بانک خاورمیانه کفایت سرمایه بیش از ۱۲درصد دارند که نشاندهنده کمکار بودن این بانکها در ارائه تسهیلات است. به گفته کارشناسان کفایت سرمایه کلی نظام بانکی کشور در سالهای متمادی منفی بوده است. بررسی میانگین کلی کفایت سرمایه نشان میدهد که این مقدار در نظام بانکی کشور به منفی 21.5درصد رسیده است. البته این موضوع به این معنا نیست که کفایت سرمایه کل نظام بانکی نیز برابر با همین میزان است، زیرا در عمل، هر یک از بانکها حجم خاصی از منابع را در اختیار دارند که با منابع بانک دیگر متفاوت است. علاوه بر این، صورتهای مالی برخی بانکهای دولتی و ناتراز همچنان ناقص و قدیمی هستند و بهروزرسانی نشدهاند. بهویژه بانک سپه و تعدادی از بانکهای دیگر هنوز اطلاعات مالی کاملی منتشر نکردهاند.

همچنین باید یادآور شد، ترازنامه جدید بسیاری از بانکهای ناتراز همچون بانک سپه، مدتهاست بهروزرسانی نشده است و گزارشهای مربوط به وضعیت صورتهای مالی این بانکها به صورت ناقص، منتشر میشوند. علاوه بر این، بانکهای دولتی که بر اساس اعلام مقامات دولت مکلف به اعلام صورتهای مالی خود در سامانه کدال هستند، پس از پایان سال ۱۴۰۲، غالبا صورتهای مالی 6ماهه سال جدید را منتشر نکردهاند یا به صورت ناقص و بدون رقم کفایت سرمایه منتشر کردهاند. اصل ۲۲ از اصول کمیته بال که توسط بانک مرکزی منتشر شده است اشاره دارد که ناظران بانکی باید مطمئن شـوند که هر بانک سوابق کافی از فعالیتهای خود دارد؛ سوابقی که بر اساس خـط مشیها و روشهای حسابداریای است که مقبولیت گسترده بینالمللی دارند. علاوه بر این، باید این اطمینان حاصل شود که بانک نسـبت بـه انتشار منظم اطلاعاتی که وضعیت مالی و سودآوری آن را بـه طـور کامل منعکس میکنند، اقدام میکند. با این حال، به نظر میرسد در عمل، تعدادی از بانکها در حال تخلف از این اصل هستند.

بانک مرکزی از سال ۱۴۰۰، سیاستی را تحت عنوان کنترل ترازنامهای اتخاذ کرد. طبق این سیاست بانکها امکان خلق نقدینگی محدودی در طول ماه دارند و در صورت تخلف بانکها از این میزان، بانکها جریمه میشوند. اجرای این سیاست توسط بانک مرکزی تا به امروز ادامه یافته است و به گفته بانک مرکزی، هدف اصلی این نهاد از اتخاذ این سیاست، بهکارگیری یک سیاست احتیاطی پولی و رفع تدریجی ناترازیهای بانکی بوده است، نه کنترل نقدینگی. یکی از مهمترین وجوه ناترازی در میان بانکهای تجاری، نبود کفایت سرمایه به میزان لازم است. بررسیها نشان میدهد کفایت سرمایه اغلب بانکها در سالهای اخیر، افزایشی بوده است و کنترل ترازنامهای به عنوان یک سیاست احتیاطی نقش مهمی در این فرآیند داشته است. با این حال، اکنون سوال مهم این است که روند ناترازی بانکها و کمبود سرمایه کافی برای پوشش دادن ریسک این نهادهای مهم مالی تا کی ادامه خواهد یافت؟ بهبود وضعیت کفایت سرمایه اگرچه خبر خوبی است اما این بهبودها همچنان اثر بزرگی بر وضعیت سلامت بانکی در نظام مالی کشور نگذاشته است.

همچنان اغلب بانکهای کشور، کفایت سرمایه زیر ۸درصد دارند و به نظر نمیرسد این وضعیت تا آینده نزدیک، چندان تغییر یابد. به نظر میرسد بانک مرکزی باید رویکرد سختگیرانهتری در رابطه با وضعیت کفایت سرمایه بانکها اتخاذ کند. باید بانکهای ناتراز، تعیینتکلیف شوند و در صورت نیاز، از ابزارهایی همچون انحلال نیز در قبال این بانکها استفاده شود. به نظر میرسد، شرایط فعلی در نظام بانکی، کار دشواری را در مواجهه با وضعیت ناترازیهای انباشته بانکی در این سالها داشته باشد، به خصوص از منظر بهبود نسبت کفایت سرمایه. در این شرایط اجرای دقیقتر اصول مربوط به کمیته بال و رفع سیاستهایی همچون تسهیلات تکلیفی که منجر به تقویت ناترازیهای بانکی در کشور شدهاند بیش از پیش اهمیت دارد.