سه شنبه 18 دی 1403

Tuesday, 07 January 2025

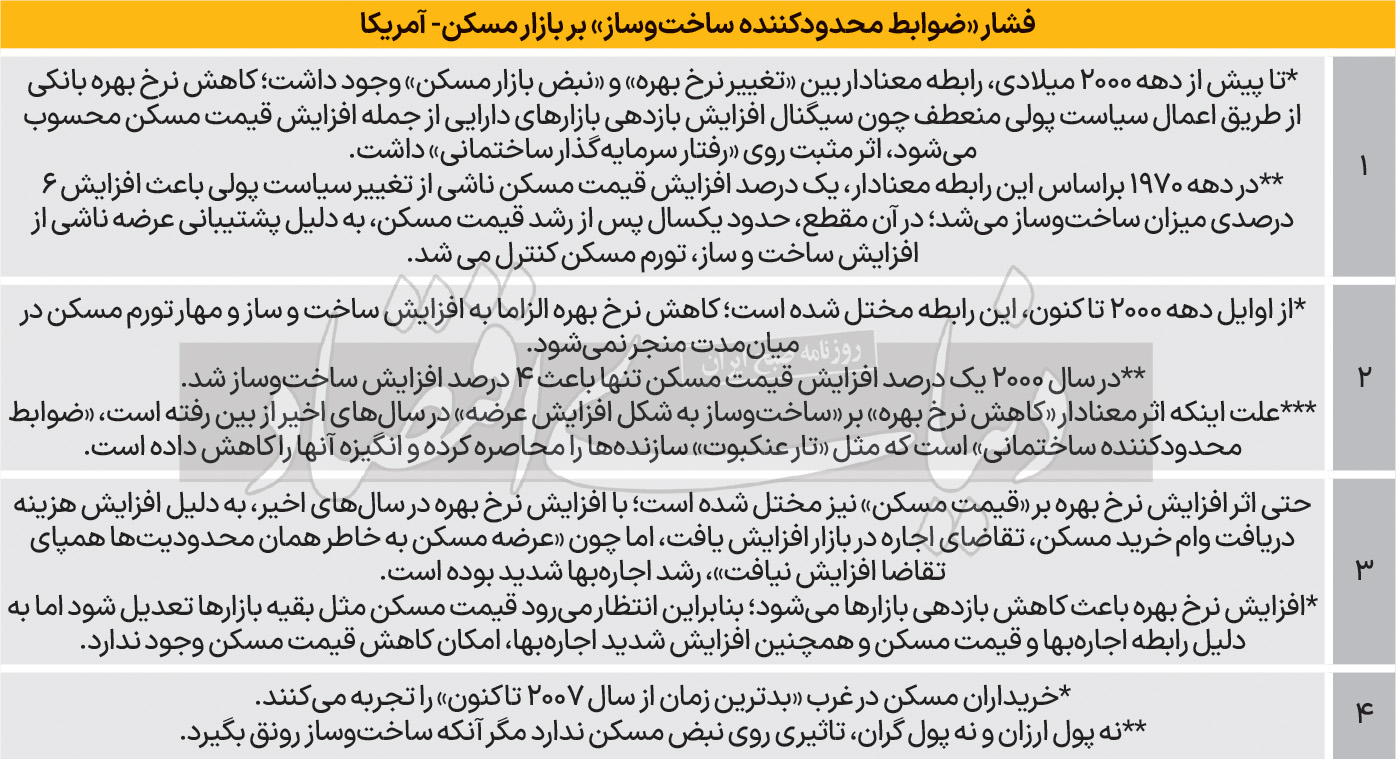

گروه مسکن و شهری: از اوایل دهه 2000 تاکنون گرانی مسکن و تورم فزاینده در این بخش، بازار مسکن غرب بهویژه آمریکا را مختل کرده و «تغییر نرخ بهره در قالب سیاست پولی» و «نبض بازار مسکن به شکل تورم مسکن» در یک رابطه معناداری، دیگر پاسخگوی نیازهای این بازار نیستند. عمده دلیل رشد چشمگیر قیمت مسکن آمریکا و دیگر کشورهای غربی را باید در «ضوابط پیچیده و بسیار محدودکننده» بر سرمایهگذاریهای ساختمانی دانست که مانند تار عنکبوت بر عملکرد سازندهها اختلال ایجاد میکند و باعث شده تا «انگیزه ساختوساز» در سمت عرضه از بین برود. «تجارت فردا» در شماره 575 خود طی دو مقاله به این سوال که «چرا مسکن در آمریکا تا این حد گران شده است؟» پاسخ میدهد.

تورم مسکن در آمریکا نشات گرفته از دو عامل مهم است. نخست به محدودیتهای پیش روی «عرضه» بازمیگردد که مشکل کاربری زمین و ممانعت همسایگان در کشورهای ثروتمند منجر به توقف ساخت مسکن شد و عمده دلیل دوم مربوط به بخش «تقاضا» است که کاهش درازمدت نرخ واقعی بهره، باعث شد قیمت تمام داراییها بالا برود. در واقع باید گفت، «اعتبارات ارزان» به معنای «مسکن گران» است. با این حال حتی پس از آنکه نرخ بهره در اوایل دهه 2020 در سراسر جهان ثروتمند کاهش یافت، قیمتها فروکش نکرد؛ زیرا در تعامل عرضه و تقاضا، عرضه ثابت باقی ماند و در مقابل تقاضا با تغییراتی همراه بوده است.مسکن از نگاه اقتصاددانان یک سرمایهگذاری درآمدزاست، زیرا از یکسو از صاحبخانهها اجاره میگیرند و از سوی دیگر مالکان ساکن درآمد خود را به شکل غیرنقدی و «خدمات اسکان» دریافت میکنند. این ویژگی در آمار تورم با عنوان «معادل اجاره مالک» (OER) شناخته میشود که حدود یکچهارم از مقیاس تورم در آمریکا را تشکیل میدهد. وقتی تمام شرایط یکسان باشد با پایین آمدن نرخ بهره، قیمت مسکن نیز بالاتر میرود. بانک تسویه بینالملل (BIS) در تازهترین گزارش فصلی خود به بررسی رابطه میان رکود بازار مسکن و سیاست پولی میپردازد.

بر اساس این گزارش، سازندهها باید در زمان افزایش قیمت مسکن در نتیجه نرخ پایین بهره به ساختوساز بیشتر روی آورند، کارگران بیشتری استخدام کنند و فشارهای تورمی را افزایش دهند. اما نرخ بهره بالا باعث میشود عکس این روند اتفاق بیفتد. این گزارش نشان میدهد، در دهه 1970 یکدرصد افزایش در قیمت مسکن میزان ساختوساز را6درصد بالا میبرد. در دهه 2000 این نسبت یک به 4درصد رسید. دلیل این امر را میتوان به ترکیبی از «مقررات سختگیرانه کاربری زمین» و «کاهش بهرهوری در ساختوساز» نسبت داد. سیاست پولی به جای تحریک سرمایهگذاری منجر به کمتر شدن ساخت خانههای جدید و در مقابل گرانتر شدن خانههای موجود شد. اگرچه قیمت بسیاری از داراییها بلافاصله با تغییرات سیاست پولی تعدیل میشود، اما این کار در بازار مسکن به زمان بیشتری نیاز دارد. پژوهشگران بانک تسویه بینالملل متوجه شدند در مناطقی که در آن عرضه مسکن به افزایش قیمتها واکنش نشان میدهد قیمت مسکن تغییری یکباره دارد. به این ترتیب که هرگاه نرخ بهره یک واحددرصد کاهش یابد، قیمت مسکن ظرف یک سال حدود 5/1درصد بالا میرود.

نسبت اجاره به بهای مسکن کاهش مییابد و سپس تثبیت میشود. اما وقتی سرعت واکنش ساختوساز آهسته باشد قیمت مسکن همچنان به افزایش ادامه میدهد. سیاست پولی باید بتواند بر تمایل به خانهدار شدن تاثیر بگذارد؛ یعنی وقتی قیمت مسکن بالا میرود مالکان باید تمایل بیشتری به فروش ملک خود به خریداران بالقوه پیدا کنند. پس از ورود فروشندگان بیشتر به بازار، فشار رو به بالای قیمت مسکن فروکش میکند. همچنین، حتی اگر ساختوساز جدیدی صورت نگیرد تعداد افرادی که صاحبخانه میشوند، بالا میرود. اما این امر در واقعیت اتفاق نمیافتد. بازار اجاره و بازار مالکیت مسکن تقریبا به طور کامل از یکدیگر منفک شدهاند.

وقتی نرخهای بهره بالا برود و هزینه وام مسکن افزایش یابد اجارهنشینی جذابیت بیشتری پیدا میکند. در این حالت تقاضا برای خانههای اجارهای افزایش مییابد. همزمان، مالکان متوجه میشوند که بازدهی موزون به ریسک دیگر داراییها بالا رفته است و باید بهنوعی این ضرر را جبران کنند. در واقع، افزایش نرخ بهره عملا اجارهبها را به سمت بالا میکشاند. طبق بررسیهای فدرال رزرو با تمرکز بر آمریکا، «سیاست پولی انقباضی» به «افزایش تورم مسکن» دامن میزند. یعنی اجارهبهای بالاتر باعث میشود که پس از اعمال سیاست پولی انقباضی نیازی به کاهش قیمت مسکن نباشد تا فاصله بین بازدهی مسکن و دیگر داراییها حفظ شود.

همین امر باعث شده تا، باتوجه به شرایط فعلی، اکنون بدترین زمان برای خرید از زمان رکود سال 2007 باشد، زیرا، تا زمانی که ساختوساز رونق نگیرد، نه پول ارزان و نه پول گران نمیتواند تاثیری بر روند بازار مسکن بگذارد. در ایران نیز ضوابط و مقررات شهرداریها در حوزه ساخت و ساز باعث افزایش قیمت تمام شده مسکن شده است. برایان کاپلان، اقتصاددان، در کتاب «بساز عزیزم، بساز» تلاش میکند به این پرسش پاسخ دهد که چرا قیمت مسکن در آمریکا، بهویژه در مطلوبترین مکانهای این کشور به طرز باورنکردنی بالاست؟ پرسشی که اگرچه در این کتاب تنها در مورد ایالاتمتحده پرسیده میشود، اما درباره هر کشوری که شاهد رشد شدید قیمت مسکن است، میتواند صادق باشد.

به نظر کاپلان پاسخ سطحی «عرضه و تقاضا» است، اما پاسخ عمیق یعنی دلیل عرضه بسیار کم، «یک سیستم نظارتی» است که با توسعهدهندگان مانند مجرمان رفتار میکند.قیمت مسکن در برخی جاها بسیار بالا رفته است؛ زیرا در این مکانها، دولتهای آمریکا در هر سطحی، «تار عنکبوت» پیچیدهای از مقررات وضع کردهاند که اجرای پروژههای مسکن را دشوار میکند. در واقع به گفته کاپلان، «مقررات دولتی» دلیل کمبود مسکن است و «مقرراتزدایی» درمان است. این تغییرات و اعمال محدودیتهای مسکن از دهه 1790 به دلیل تحرکات جغرافیایی صورت گرفت. امروزه، یک نفر میتواند شغل عالی، مثلا در سیلیکون ولی، با دستمزد 200هزار دلار در سال پیدا کند و تا زمانی که با شخص دیگری شریک نشود که تقریبا همین مبلغ را میگیرد، امیدی به یافتن مسکن در جایی نزدیک سیلیکون ولی ندارد. کاپلان تاکید میکند، این افزایش شگفتانگیز در هزینههای مسکن به دلیل «کمبود تولید» است که دولت از طریق مقررات پرهزینه، از محدودیتهای منطقهبندی گرفته تا تاخیرهای بوروکراتیک و محرومیت از خدمات شهری باعث آن شده است.

این اقتصاددان نجات بازار مسکن آمریکا را در «مقرراتزدایی مسکن» میداند که مقرراتزدایی میتواند به کاهش 50درصدی قیمت مسکن منجر شود. این کمبود مسکن بیشتر در مناطق پرتقاضا خود را نشان میدهد، اما به عقیده کاپلان دو استدلال سنتی «زمین وجود ندارد» یا «سازندگان حریص نمیخواهند مسکن ارزانقیمت بسازند» و مواردی از این دست، نمیتواند علت اصلی این کمبود باشد. علت اصلی را فقط باید در مقررات دولتی جستوجو کرد که انواع و اقسام عرضهها را با بیانگیزهکردن سازندگان از بین میبرد. یعنی در واقع دولت مانع افزایش عرضهای میشود که قیمتها را پایین میآورد. پس مقرراتزدایی با عنوان «سیاست نوشدار» مهمترین راهحل برای عبور از این بحران مسکن است. کاپلان استدلال میکند که با از بین بردن موانع مصنوعی ساختوساز، هزینه مسکن کاهش مییابد، که بهنوبه خود مزایای گستردهای برای جامعه به دنبال دارد.

کاپلان همچنین، اشاره میکند، مقرراتزدایی مسکن حتی نرخ زادوولد را افزایش میدهد که اکنون در حال کاهش است. با کاهش هزینه مسکن در شهرها، کارگران بیشتری برای استفاده از فرصتهای شغلی که در آن بهرهوری بیشتری خواهند داشت، حرکت میکنند. حتی اگر این افزایش به اندازه 5درصد در پنج سال باشد، رشد اقتصاد در هر یک از این پنج سال یکدرصد بیشتر خواهد بود.