شنبه 08 دی 1403

Saturday, 28 December 2024

نسبت کفایت سرمایه یکی از شاخصهای کلیدی برای ارزیابی سلامت و ثبات مالی بانکهاست. این نسبت نشاندهنده توانایی بانک در مقابله با ریسکهای مالی و زیانهای احتمالی است و به تنظیمکنندگان مالی و مدیران بانکی کمک میکند تا اطمینان حاصل کنند که بانکها سرمایه کافی برای پشتیبانی از عملیات خود و حفظ ثبات سیستم بانکی را دارند. این شاخص یکی از شاخصهای مهم سلامت بانکی به شمار میرود و به نظر میرسد بانک صادرات ایران در مقایسه با سال گذشته تمام تلاش خود را کرده تا کفایت سرمایه بانک از بازه منفی خارج شود و در مدار مثبت قرار گیرد. گرچه این رقم همچنان زیر ۸درصد قرار دارد اما از ذکر این نکته نباید غافل شد که این بانک در شرایط کنونی توانسته کفایت سرمایه را از بازه منفی خارج کند و تا ۶ ماه نخست سال ۱۴۰۳ نیز این رقم را در بازه مثبت حفظ کند.

بر اساس آمارهای منتشرشده در سامانه کدال، نسبت کفایت سرمایه بانک صادرات در پایان سال مالی منتهی به ۱۴۰۲ به ۱.۸۷درصد رسیده است. این نسبت، هرچند پایینتر از استانداردهای بینالمللی نظیر بازل است، اما همچنان مثبت بوده و در ۶ماه نخست سالجاری به ۱.۶۲درصد رسیده است. استاندارد بازل مجموعهای از قوانین بینالمللی است که توسط کمیته نظارت بانکی بازل برای مدیریت ریسکهای بانکی و افزایش ثبات مالی تدوین شده است. این استانداردها شامل سه نسخه (بازل ۱، ۲ و ۳) هستند و بر مواردی مانند کفایت سرمایه، ریسک نقدینگی و شفافیت تاکید دارند تا از بحرانهای مالی جلوگیری شود. بر اساس این استاندارد کفایت سرمایه حداقل باید عددی معادل ۸درصد باشد. با در نظر گرفتن بازه استاندارد کفایت سرمایه و استناد به ارقام ثبتشده در سامانه کدال سوالی که مطرح میشود این است که بانک صادرات ایران چگونه میتواند به بازه استاندارد دست پیدا کند؟

برای پاسخ به این سوال باید به سخنان مدیرعامل این بانک در کنفرانس برخط پرسش و پاسخ سهامداران و مدیران بانک صادرات ایران اشاره کرد.

محسن سیفی در این باره گفت: «در سال گذشته افزایش سرمایه بانک به روش سلب حقتقدم و در واقع به صورت نقدی پس از ۲۲ سال از ۱۷.۵ همت به ۲۱.۵ همت رسید. همچنین با اقدامات صورتگرفته در ۶ ماه نخست سال، به زودی مرحله نخست افزایش سرمایه بانک از محل تجدید ارزیابی داراییها نیز انجام و سرمایه بانک به ۷۸.۲ همت خواهد رسید و این اتفاق تا پایان سالجاری ثبت و سرمایه بانک با رشد ۳۴۷ درصدی مواجه خواهد شد.»

سیفی در ادامه صحبتهای خود تاکید کرد که حقوق مالکانه نسبت به مقطع پایان شهریورماه سال قبل رشد ۸۴۵ درصدی یافته است. کفایت سرمایه بانک نیز با رشد ۳۳۸ درصدی نسبت به شهریور سال گذشته مواجه شده است. چراکه آمارها نشان میدهد نسبت کفایت سرمایه در شهریور سال گذشته ۰.۳۷درصد بوده و اکنون به ۱.۶۲درصد رسیده و حدود ۳۳۸درصد بهبود یافته است.

این در حالی است که کفایت سرمایه این بانک در شهریور سال ۱۴۰۱رقمی معادل ۱.۵۴درصد است. لازم به ذکر است که این روند رو به بهبود مختص به کفایت سرمایه بانک نبوده و به نظر میرسد این بانک در سایر زمینهها نیز روند مطلوبی را در پیش گرفته است.

مدیرعامل بانک صادرات در خصوص عملکرد مطلوب بانک صادرات در روزهای اخیر اعلام کرد: «در 6ماه اول سالجاری سپردههای مشتریان تقریبا معادل رشد نقدینگی افزایش یافته و با 14درصد رشد به ۸۰۸هزار میلیارد تومان رسیده و عبور از ۹۰۰هزار میلیارد تومان در ماههای آتی مورد انتظار خواهد بود.

در 6 ماه اول ۱۴۰۳، سود عملیاتی ۱۴۷۵ درصد، سود خالص بانک ۲۱درصد و درآمد عملیاتی بانک ۴۸درصد نسبت به مدت مشابه سال قبل، افزایش ثبت کرده است. ضمن اینکه وضعیت باز ارزی به دلیل تعامل با مشتریان دارای عملکرد ارزی از ابتدای سال ۱۴۰۲ تا پایان 6ماهه ۱۴۰۳ با بهبود مستمر همراه بوده است به طوری که در این 6ماهه، نسبت به مدت مشابه سال گذشته با افزایش 103هزار میلیارد ریالی (۱۳۲ درصدی) همراه بوده است.»

از جمله نشانههای بهبود بانک صادرات در نیمه نخست 1403 میتوان به پرداخت تسهیلات در این بازه اشاره کرد. این بانک در مقایسه با بانکهای بزرگ دیگر که به عنوان پیشتاز پرداخت تسهیلات شناخته میشوند، در رتبه پنجم قرار دارد و در هفتماه نخست 1403 حدود 300 همت تسهیلات اعطا کرده است. این رقم در 6ماهه 1403 معادل 205 همت گزارش شده است.

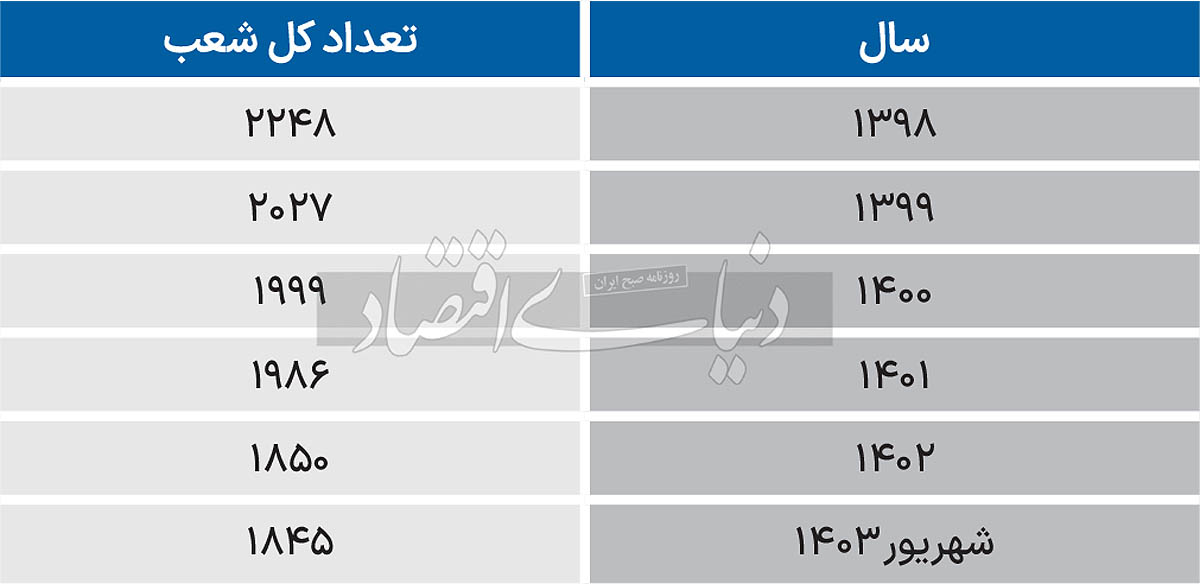

بانکداری دیجیتال در حال تبدیل شدن به یکی از ارکان اصلی صنعت بانکداری است و بسیاری از بانکها برای انطباق با این تغییرات راهبردی، به کاهش تعداد شعب فیزیکی خود روی آوردهاند. این رویکرد نهتنها به کاهش هزینههای عملیاتی منجر میشود، بلکه به بانکها امکان میدهد تا با تمرکز بیشتر بر توسعه زیرساختهای دیجیتال، خدمات بهتری به مشتریان ارائه کنند.

با حرکت به سوی بانکداری دیجیتال، مشتریان میتوانند از خدمات بانکی در هر زمان و مکان بهرهمند شوند و بسیاری از فرآیندهای پیچیده بانکی به سادگی و با سرعت بیشتری انجام گیرد. این تغییرات، بخشی از استراتژی کلان بانکها برای انطباق با نیازهای روزافزون مشتریان به خدمات آنلاین و همچنین رقابت در بازارهای دیجیتال است.

هرچند کاهش تعداد شعب میتواند برای برخی از مشتریان سنتی چالشبرانگیز باشد، اما رشد فناوریهای مالی و پذیرش گسترده ابزارهای دیجیتال نشان میدهد که این حرکت میتواند زمینهساز تحولاتی مثبت در صنعت بانکداری باشد.

سیفی در این باره گفت: «تعداد شعب بانک در پایان سال 1405 به 1348 شعبه خواهد رسید. روند ادغام شعب در نیمه دوم سال، همزمان با توسعه بانکداری دیجیتال با شتاب بیشتری در حال پیگیری است.»

روند کاهشی تعداد شعب فیزیکی در نمودار قابل مشاهده است. تعداد شعب از 2248 بانک به 1845 بانک در شهریور 1403 رسیده که حاکی از همسو شدن بانک صادرات با بانکداری دیجیتال به شمار میرود. ازجمله اقدامات دیگر این بانک در حوزه بانکداری دیجتال میتوان به صدور برات الکترونیک برای تامین مالی زنجیره تامین واحدهای تولیدی برای نخستین بار، راهاندازی سرویس چکنو و صدور بالغ بر 7 میلیون چک الکترونیک اشاره کرد.